안녕하세요. 최근 철강주의 주가상승이 크게 나타나고 있다.

현대제철 2021 년 1 분기 실적은 연결 기준 영업이익 3,039 억원 ), 별도 기준 영업 이익 2,966 억원(OPM 7.0%)으로 시장기대치 상회. 생산/판매량은 감소하였으나 판매 가격 상승과 저수익사업 합리화에 따른 손익 회복에 힘입어 수익성 개선. 우호적인 업황 이 지속됨에 따라 실적개선은 2 분기까지 이어질 전망. 중장기 탄소중립 계획 발표, ESG 경영활동 강화 등도 valuation 상향 요인

1Q21 Review – 가격상승 효과

2021 년 1 분기 실적은 연결 기준 매출액 4.9 조원(YoY +5.6%), 영업이익 3,039 억원 (YoY 흑자전환, OPM +6.2%), 별도 기준 매출액 4.3 조원(YoY +2.6%), 영업이익 2,966 억원(YoY 흑자전환, OPM 7.0%)으로 높아진 시장기대치를 크게 상회했다. 별도 부문은 계절적 비수기와 지난 해 박판/컬러강판 구조조정 영향으로 생산량과 판매량이 각각 11.6%, 3.0% 감소하였으나 글로벌 철강시황 호조에 따른 판매가격의 상승(전기로 /고로 QoQ +11%)과 저수익사업 합리화에 따른 손익 회복이 수익성 개선을 이끌었다. 연결대상인 해외 SSC 는 외형증가에도 불구하고 수익성 개선폭은 제한적이었으나, 미실 현손익 영향임을 감안할 필요가 있다. 이익증가로 현금흐름이 개선되며 순차입금도 2020 년말 9.16조원에서 9.0 조원으로 감소하였다.

기대되는 2 분기

가격상승이 이어지고 있고, 전방산업 수요가 회복됨에 따라 실적개선 흐름은 2 분기까지 이어질 전망이다. 차량용반도체 수급이슈로 자동차강판의 물량(Q)부담은 있지만, 이는 가격인상(P)으로 만회가 가능할 것으로 판단한다. 기존 제품 외에도 유럽완성차향 핫스 팸핑 적용 물량 증가, LNG 선용 Ni 강 공급확대, 특수강 부문의 턴어라운드, 전기차 플 랫폼 차체부품용 초고강도 냉연강판 등에 주목할 필요가 있다. 본업 개선이 진행되는 가 운데 6 월 예정인 중장기 탄소중립 계획 발표와 함께 대기오염물질 감축과 ESG 경영활 동 강화 등도 valuation 상향 요인이다.

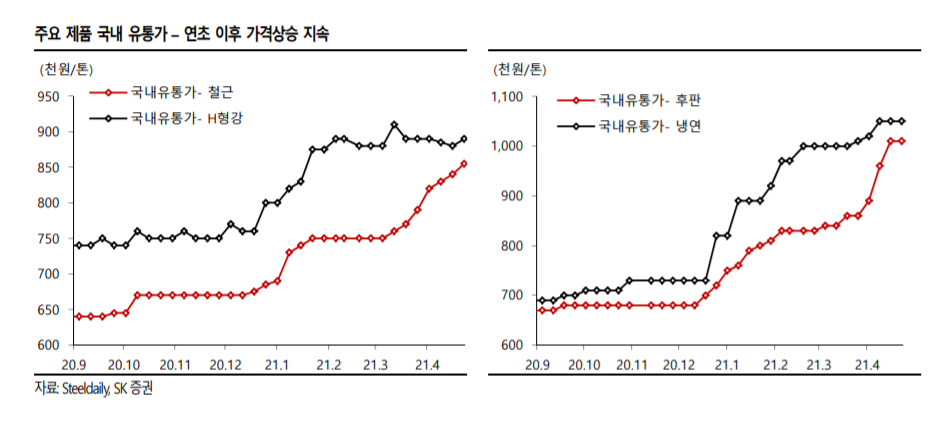

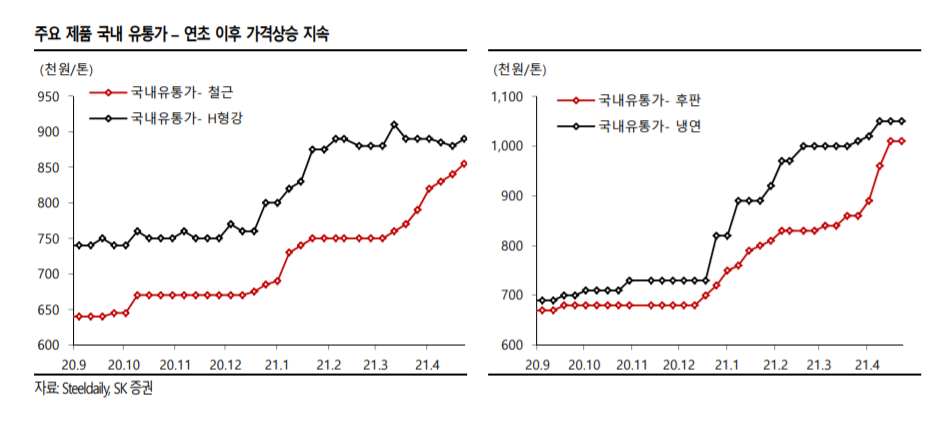

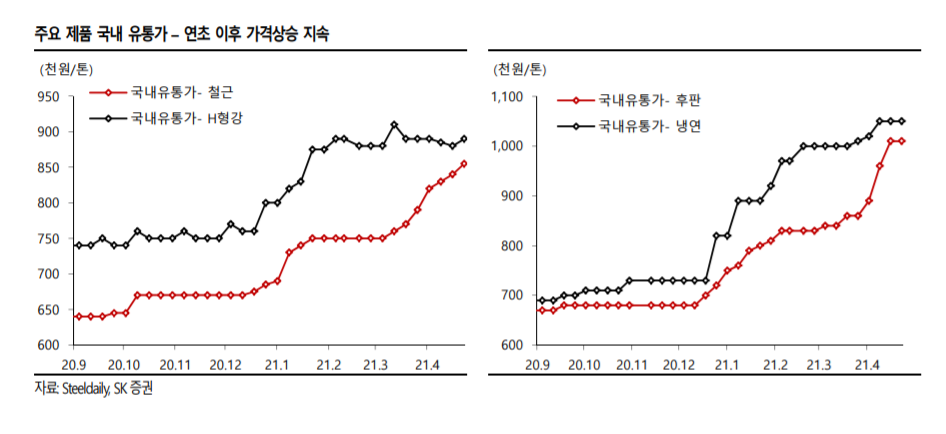

현대제철 주요 제품인 철근, H형강, 후판, 냉연의 가격이 지속적으로 상승하고 있다.

주요 제품의 유통 가격은 21년 들어서 기울기가 눈에띄게 늘었다.

'주식 > 국내주식' 카테고리의 다른 글

| 삼성 SDI 1분기 실적 기업 분석 (0) | 2021.04.28 |

|---|---|

| 한미약품 1분기 실적 리뷰 및 기업분석 (0) | 2021.04.28 |

| 에코프로 인적분할 일정 및 대응 전략 (0) | 2021.04.27 |

| 신재생에너지 관련주 총 정리 (0) | 2021.04.20 |

| 게임업종 분석 (엔씨소포트, 넷마블, 컴투스) (0) | 2021.04.20 |

댓글