러시아-우크라이나 사태 이후 원유 인버스 및 레버리지 ETF에 투자가 증가하고 있습니다. 하지만 인버스 레버리지 ETF 투자 시 주의해야 할 사항들이 있습니다.

국내 원유 인버스 ETF 투자 주의사항

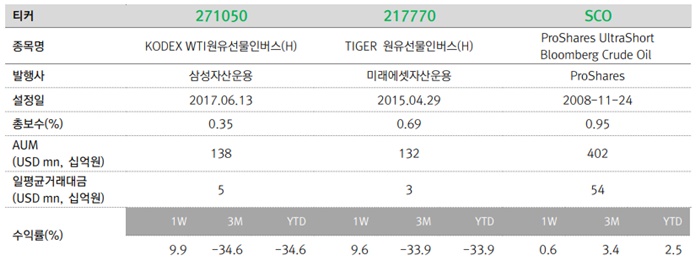

3월 한달간 국내 ETF 시장에서 설정액이 가장 큰 폭으로 늘어난 ETF는 KODEX WTI 원유 선물 인버스(H)(271050)였다. 그리고 자금 유 입 3위 ETF는 TIGER 원유 선물 인버스(H)(217770)였다.

국내 ETF 시장에 순유입된 자금이 1조 7,570억 원인 점을 감안하면 원유 인버 스 ETF 두 종목에만 5,320억 원, 3,635억 원이 순 유입된 것은 원유 하 락을 전망하는 투자자가 상당히 늘어났다고 볼 수 있다.

다만 원유 가격 전망을 떠나서, 원유 인버스 ETF의 구조로 인해 발생 하는, 장기투자 시 고려해야 할 세 가지 주의사항이 있습니다.

첫 번째는 모든 인버스 ETF의 특징이기도 한데, 인버스 ETF는 추종하는 기초지수 ‘일별’ 수익률의 -1배를 반영한다는 점이다. 유가가 횡보할 경우 투 자기 간이 길어질수록 누적수익률로는 손해가 커질 수 있다.

둘째는 모두 원유 ‘선물’에 투자한다는 점이다. 두 ETF가 추종하는 기초지수는 S&P의 GSCI Crude Oil Index ER이다. 지수명 끝의 ER은 투자하는 선물의 롤오버 과정에서 발생하는 비용과 수익 도 지수에 반영했다는 의미이다.

따라서 보유 선물의 월물 교체 시 추 가 수익 또는 손실이 발생할 수 있다. 대체로 유가 선물은 결제월이 멀수록 선물 가격이 높아지는 상황(콘탱고)이 많기 때문에 인버스 투 자시 롤오버 ‘비용’이 아닌 ‘수익’이 발생할 가능성이 높다

다만 최근의 경우 유가 급등으로 인해 결제월이 멀수록 선물가격이 낮아지는 (백워데이션) 상황이다. 다시 말해 롤오버를 수차례 거치는 장기간 투 자를 할 경우, 실제로 유가가 하락한다고 해도 유가 인버스 ETF의 수 익률은 유가의 -1배보다는 부진할 수 있다.

세 번째는 ‘원자재’ 선물을 기초로 한다는 점에서 오는 리스크이다. ETF의 기초지수 산출 업체인 S&P는 원유 선물 시장 상황에 따라 보유 월물을 최근 월물인 아닌 그다음 달, 혹은 그 이후의 월물까지 포함하도록 바꿀 수 있다.

실제로 2020년 유가가 마이너스(-)를 기록하 기도 하며 급등락을 나타냈을 때, S&P는 긴급조치를 통해 기초지수 의 월물을 당시 기준으로 2020년 6월 물이 아닌 7월 물로 변경했다. 이는 가격 등락이 크고 롤오버가 필요한 원자재 선물 ETF에서 나타 날 수 있는 변수다. 특수한 상황이기는 하지만 유가 선물의 최근월물 가격을 기준으로 유가 급락을 기대하며 투자한 경우, 유가 인버스 ETF가 수익률을 예상만큼 가져다주지 않을 수 있다.

지금까지 원유 인버스 및 레버리지 ETF 투자 주의사항에 대해서 알아보았습니다. 원유 인버스 ETF는 장기투자 보다는 단기적으로 접근하는 것이 좋습니다.

'ETF > 해외ETF' 카테고리의 다른 글

| 미국 레버리지 / 인버스 ETF 순위 (0) | 2022.04.14 |

|---|---|

| 미국 리츠 ETF 종류 및 구성종목 (0) | 2022.04.11 |

| 국내 및 미국 반도체 대장주 ETF 정리 (0) | 2022.03.30 |

| 미국 인플레이션 수혜주 ETF 3종류 (0) | 2022.03.29 |

| 원유 ETF 장기투자 주의사항 및 롤오버 비용 계산 (0) | 2022.03.20 |

댓글