그동안 2차 전지 섹터의 가파른 주가 상승은 소재주에서 나타났습니다. 하지만 2022년에는 장비업체들도 키 맞추기를 할 수 있는 환경이 이루어지고 있습니다. 오늘은 2차 전지 장비업체 대장주 3개에 대해서 알아보겠습니다.

1. 2차 전지 장비주 현황

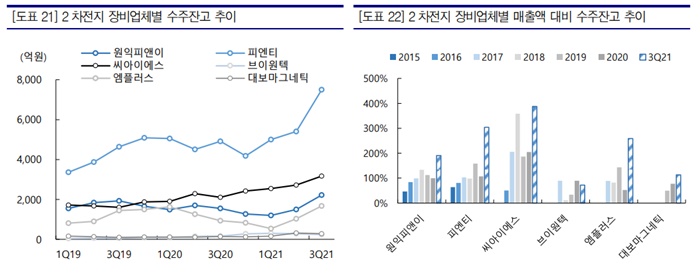

2022년에는 2차 전지 장비주들도 실적이 개선될 수 있습니다. 가장 큰 실적 개선의 이유는 2019년 대규모 수주에 따른 증설에서 2022년이 기계장비가 도입되는 사이클일 것으로 판단됩니다. 실제로 2차 전비 장비주 6개사 (원익 피앤, 피엔티, 씨아이에스, 브이원텍, 엠플러스, 대보 마그네틱) 수주잔고의 합은 크게 증가하였습니다.

중국 및 한국 업체들의 구조조정으로 경쟁구도 완화되고 있으며, 최근 배터리 업체에서도 기술력이 있는 견실한 기업들을 키워 함께 하려는 움직임들이 포착되고 있어 정말 장비로 시작해서 장비로 시작해서 장비로 끝을 내려는 장비 업체들이 남아있는 상황입니다.

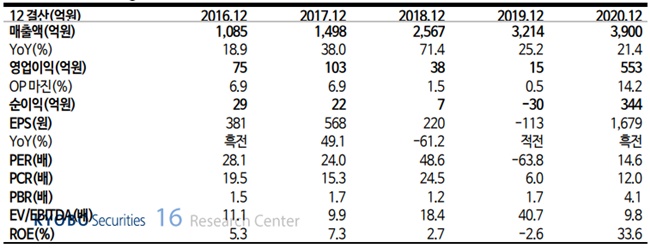

2차 전지 장비주의 수준 자고 추이는 꾸준하게 우상향하고 있습니다. 매출액 디비 수주잔고 추이 호조를 보이고 있으며 수주잔고가 실적에 인식되는 기간은 약 3개월부터 길게는 9개월가량이 소요됩니다. 2차 전지 장비 대장주는 피엔티, 원익 피앤이, 엠플러스입니다.

2. 2차전지 장비 대장주

(1) 피엔티

- 피엔티 기업개요

- 피엔티는 2003년 12월 설립, 2012년 7월 코스닥 상장한 2차 전지 전극 공정 장비 업체입니다.

- 2021년 3분기 기준 매출 비중은 2차 전지 제조 장비 73.18%, 소재 장비 23.55% 등 국내 배터리 3사와 중국 EVE 에너지 등에 2차전 지향 롤투롤 장비를 납품하고 있습니다.

- 피엔티 주식 실적

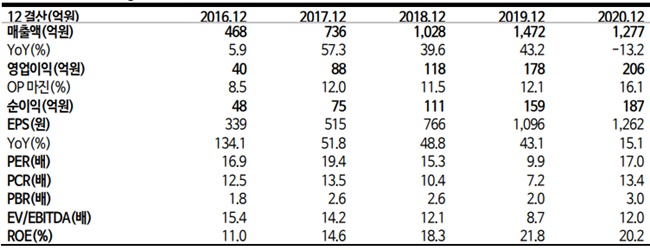

- 2021년 3분기 매출액 636억원(YoY -3.8%), 영업이익 150억 원(YoY +56.3%, OPM 23.6%)을 발표. 실적 호조의 원인은 이익률이 좋은 프로젝트 반영이 많음

- 기술개발 비용이 높은 장비들의 수율 안정화 및 중국 법인에서 부품 수직계열 화 비중이 높아진 것에 기인. 장비 사업의 설치와 시운전등의 과정이 코로나19에 불 리한 대면 사업이라는 특징이 있으나 높은 수주잔고(3 Q21 시준 7,502억 원, +54%)로 매출 성장은 필연적인 상황이며 영업이익률은 15% 이상 유지할 수 있는 체질을 마련

- 피엔티 주식 전망

- 가장 난이도가 높다고 평가받는 2차 전지 전공정에서 높은 이익률을 보이고 있으며 수주 성장이 향후에도 이어질 것으로 보임

- 2차 전지 장비뿐 아닌 동박 산업으로 다양하 된 포트폴리오를 갖고 있어 전기차 시장 확장을 안정적으로 향유할 수 있음

- 장비업체 중 가장 적극적인 해외법인 대응을 통해 현지 대응 및 해외 고객사 확대에 긍정적입니다.

(2) 원익피앤이

- 원익피앤이 기업개요

- 2004년 3월 피앤이 설루션으로 설립, 2011년 9월 코스닥 시장에 상장되어 있음.

- 2차 전지 활성화 공정 중 퐁 메이션 및 사이클러 장비 업체로 피전 기차 충전기 사업을 본격화하고 있음

- 동사는 포메이션 장비 부문에서 40%, 싸이클러 부문에서 65% 수준의 점유율로 공고한 시장 지배력을 보유함

- 원익피앤이 주식 실적

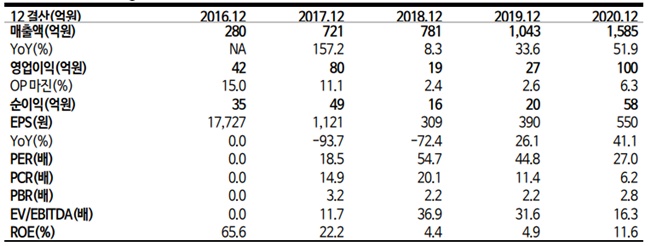

- 2021년 3분기 매출액 196억 원(YoY -43.0%), 영업이익 -10억 원(적전)을 발표했으며 누적 매출 실적은 지속적으로 전년대비 성장하였으나 분기 실적은 저조한 상황

- 코로나19로 인한 투자 지연 영향과 원자재 가격 상승 영향이 있었음. 특히 3분기 매출 하락은 회계처리 인식 방법 때문이며 이연 된 매출액은 4분기에 반영돼 어 평년 수준의 흐름을 이어갈 것으로 파악

- 원인피앤이 주식 전망

- 3 Q21 기준 수주는 2,223억 원으로 YoY +43% 증가된 수치가며 2차 전지 후공정에서의 경쟁력을 바탕으로 추가적인 수주 확대를 기대됨

- 2021년 3 월 원익 홀딩스에 편입되어 원익 피앤이로 사명이 변경. 삼성 SDI의 최근 인사변경과 함께 향후 공격적인 투자 관련 수혜를 전망

- 엔에스 지분 38.02% 인수를 통해 향후 해외향 턴키 수주를 통한 시장 확대를 기대

- 충전사업과 배터리배터리 리사이클링 산 업이 확대될 시 타깃 시장 확장성에서 긍정적

(3) 엠플러스

- 엠플러스 기업개요

- 2003년 4월 설립, 2017년 9월 코스닥 상장

- 2차 전지 파우치형 조립공정 장비 제조를 주요 사업으로 영위. 동사의 강점은 노칭, 스태킹, 탭 웰딩, 패키징, 기대 싱 등 조립공정 전체 설비를 턴키로 납품할 수 있음

- 2021년 3분기 누적 기준 매출 비중은 2차 전지 조립장비 96.66%, 기타 3.34% 로 구성됨. 주요 고객사는 국내 배터리 3사, Svolt, 중국 EVE에너지 등이 있음

- 엠플러스 주식 실적

- 2021년 3분기 매출액 114억원(YoY-74.2%), 영업이익 -21억 원(적전)을 발표. 실적 부진의 원인은 코로나19와 국내 배터리 셀 업체의 소송으로 수주가 이연으로 인함

- 대내외적인 이슈로 4분기까지의 실적 개선은 크지 않겠지만 2022년부터 강한 실적 개선이 가 능할 전망

- 엠플러스 전망

- 수주잔고의 증가로 3Q21기준 1,675억 원에서 2022년에는 최소 3,000억 원 이상의 수주 확대를 전망

- 최근 동사는 공격적인 인력확대를 진 행했는데 기술개발 및 영업분야에서 고스펙 인재들을 모집하며 기업체질 변화에 일조. 그 일환으로 독일 지멘스社와 기술 협업을 통해 유럽과 미국 영업성과를 기대

- 최근 조립장비 산업에서 출혈경쟁이 점차 완화되고 있는데, 배터리 셀 업체에서 조립장비 업체들의 도산으로 애프터서비스의 어려움을 겪고 있어 기술력과 신뢰성 이 있는 업체와 협업을 강화중

'주식 > 국내주식' 카테고리의 다른 글

| 수소 관련 대장주 정리 (0) | 2022.01.12 |

|---|---|

| 철강 관련주 주식 전망 (0) | 2022.01.12 |

| 2차전지 양극재 대장주 5개 종목 추천 (0) | 2022.01.03 |

| 2022 NFT 대장주 TOP10 추천 (0) | 2022.01.03 |

| 국내 메타버스 대장주 9개 추천 (0) | 2021.12.13 |

댓글